企業を取り巻く環境は、近年では、法律・会計・税務の各制度が相互に関連して企業の意思決定に影響を与えており、これらを支援する専門家も業際化の時代に入っています。法律と会計の業際化は、これまで企業再編(M&A)や株式の「公正な価格」がその最前線でしたが、国際財務報告基準(IFRS)第15号「顧客との契約から生じる収益」をコンバージェンスした新しい「収益認識に関する会計基準」(日本基準)により、日常的な企業法務の分野全般へとその裾野を大きく広げようとしています。

このような時代にあって、企業の法務・財務部門に対する専門家の支援は、単に法律の専門家(弁護士)と会計・税務の専門家(公認会計士・税理士)の各々が独立にその専門領域のみの助言や支援を行うだけでは連携や集約が十分でなく、双方を兼ね備える業際的な専門家が求められるようになっています。

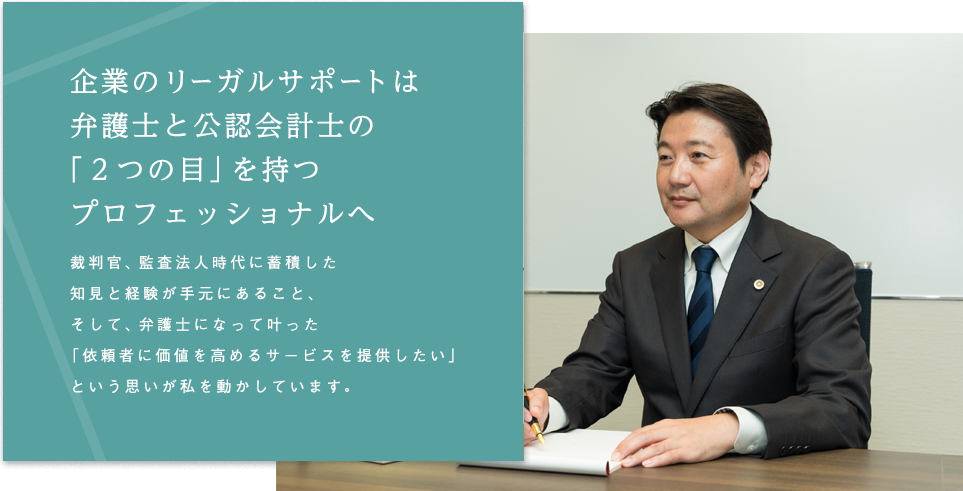

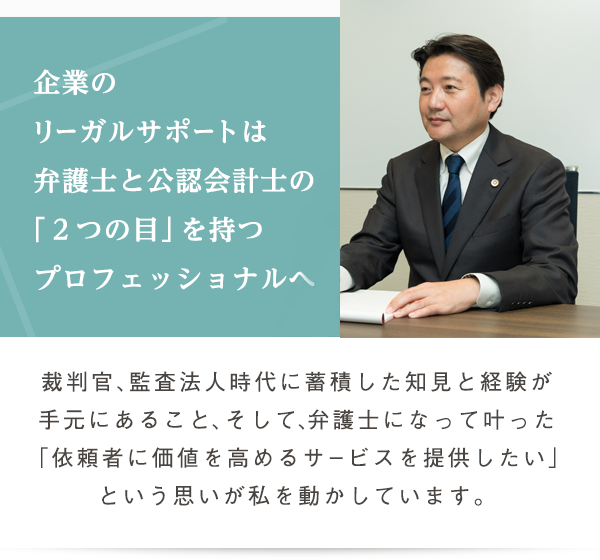

当職は、裁判官時代にこのような動向を見通し、裁判官を退官して会計の世界に飛び込み、会計ビッグバンの躍動期に大手監査法人で経験を積んで、他の専門家に先駆けて弁護士と公認会計士の資格を兼ね備えました。現在、当職は、会計・税務の知識と経験を活かして本業とする弁護士の実務を担う傍ら、このような専門家の草分けとして法律と会計・税務が交錯する領域の研究と発展のため情報を発信しています。

当職は、法的紛争の“予防”と“解決”の両輪に会計・税務の軸を通して道筋を示し、ご依頼者に最適な選択や最善の解決ができたと納得していただくことを心掛けています。紛争の“予防”では、紛争の解決で蓄積した豊富な経験をもとに法務リスクだけでなく、業績や財務を含む総合的な視点から企業の最適な意思決定を支援します。また、紛争の“解決”では、裁判官の経験も活かして紛争の本質とこれに関わる人間を洞察しながら、紛争の初動対応を重視し、会計も攻撃防御に加えた多彩な選択肢の中から最善の道筋を示します。

そのほか、当職は、不動産・建築・金融の専門分野、個人の法律相談・紛争、当サイトでご紹介していない業務分野も取り扱っており、ご依頼者に最善の道筋を示したいという熱意は業務分野によって変わることはありません。

当職は、今後も、本業とする弁護士の実務においてご依頼者のご期待に応えるとともに、当サイトを通じて法律と会計・税務が交錯する領域を中心に情報を発信してまいります。

宍戸 片山所長は、裁判官としての経歴をお持ちだと伺っています。

片山 はい。他の職に就いてからですと難しいので、大学を卒業してまず裁判官の職に就きました。もともと、弁護士として活動することを視野に入れていたので、一度裁判官の仕事を経ることでバランスの取れた考え方ができるようになりたいと思ったからです。そうして、裁判官としては6年の経験を積みました。

宍戸 その後、こちらの事務所を開かれるまでの経緯については?

片山 裁判官時代に公認会計士の試験を突破し、資格取得のために退官して監査法人に3年間勤めて実務経験を積みました。そこで得た知見や経験は、現在の仕事において大いに役立っています。晴れて公認会計士資格を取得した後は、中規模な法律事務所で案件の依頼から解決まで一貫して任せていただくなど、貴重な経験ができました。そこで弁護士・会計士としてのキャリアを10年ほど重ね、2017年に当所を開いたという流れです。

宍戸 なるほど。裁判官、会計士、弁護士の3つの武器をお持ちの事務所というのは珍しいのではないでしょうか。

片山 そうですね。近年は弁護士の数が増加傾向にあるため、事務所は差別化をする必要があります。そこで私は、人と違う弁護士になりたいと常に考えて道を歩み続けてきました。その結果がこの経歴になっているんです。

宍戸 開 先の展開を見据えて裁判官、会計士、弁護士と経験を重ねてこられた片山所長。先見の明を持つ方になら、経営者の方も安心して企業の行く末を相談できることと思います。さらに、パートナーも含めて法律以外にも造詣が深いとあれば、相談者側としては本当に頼もしいはずです。これからもご自身の信念を貫いて、多くの方の相談に寄り添っていってくださいね。 出典カンパニータンク 2017年11月号(国際情報マネジメント有限会社 発行)